Pourquoi l’assurance est critique dans les travaux en hauteur

Les travaux en hauteur présentent des risques spécifiques : chute d’objets, dommages aux tiers, dégâts sur le bâtiment. En cas d’accident ou de dommage, la question de la responsabilité et de l’indemnisation se pose immédiatement. Sans assurance adéquate, vous pouvez vous retrouver à supporter des coûts importants.

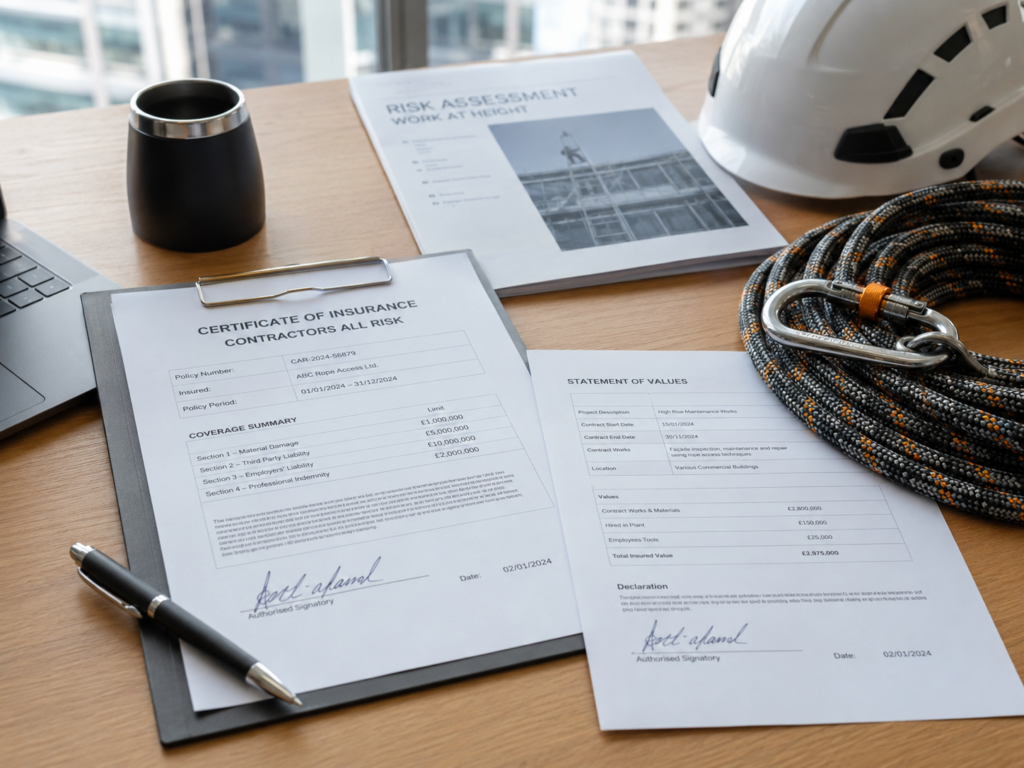

Vérifier les assurances de votre cordiste avant de signer un devis n’est pas une formalité — c’est une protection concrète pour vous.

Les assurances obligatoires pour un cordiste

Responsabilité civile professionnelle (RC pro) : C’est l’assurance de base. Elle couvre les dommages causés aux tiers (personnes et biens) dans le cadre de l’activité professionnelle. Si le cordiste fait tomber un outil qui endommage un véhicule ou blesse un passant, c’est sa RC pro qui intervient.

Demandez toujours l’attestation RC pro en cours de validité, pas juste une déclaration verbale.

Garantie décennale : Obligatoire pour les travaux de construction, réparation et entretien qui relèvent du gros œuvre. Si votre cordiste réalise des travaux d’étanchéité ou de réparation structurelle, la garantie décennale est obligatoire. Elle couvre les dommages qui apparaissent dans les 10 ans suivant l’intervention.

Les assurances recommandées

Assurance matériel et EPI : Couvre la perte ou la détérioration du matériel professionnel. Indirectement, elle vous protège car un cordiste bien assuré peut remplacer rapidement son matériel défaillant sans rogner sur la sécurité.

Protection juridique professionnelle : Utile en cas de litige avec un client. Elle n’est pas obligatoire mais est un signe de maturité professionnelle.

Comment vérifier les assurances

Demandez systématiquement les attestations d’assurance avec le devis. Une attestation valide mentionne le nom de l’assuré, la compagnie, le numéro de contrat, les garanties couvertes et la date de validité.

Vérifiez que la date de validité couvre bien la période d’intervention prévue. Un contrat expiré ne couvre rien.

Ce qui devrait vous alerter

- Refus de fournir les attestations

- Attestation expirée ou avec un nom différent du prestataire

- Absence de garantie décennale pour des travaux qui l’exigent

- Attestation manuscrite ou non officielle

Votre responsabilité en tant que donneur d’ordre

En faisant appel à un prestataire non assuré ou sous-assuré, vous prenez un risque juridique et financier. En cas d’accident, votre propre assurance peut refuser de couvrir si vous n’avez pas vérifié les assurances du prestataire.

Enzo fournit ses attestations RC pro avec chaque devis. Certifications disponibles sur demande.

→ Demander un devis